Umowy zlecenia niezmiennie stanowią jedną z najczęściej spotykanych form zatrudnienia w Polsce. Z tego powodu niezmiernie ważna w dzisiejszych czasach jest umiejętność zgodnego z przepisami rozliczania zleceniobiorców. Aby przy tego typu rozliczeniach nie popełnić kosztownej w skutkach pomyłki, warto korzystać na co dzień z praktycznego narzędzia jakim jest kalkulator wynagrodzeń – umowa zlecenia w wersji na 2024 r.

Dzięki wspomnianemu kalkulatorowi przede wszystkim uda Ci się bezbłędnie rozliczyć listy płac zleceniobiorców w każdej konfiguracji, z uwzględnieniem nie tylko ich wynagrodzenia za pracę, ale również m.in. przysługujących im zasiłków należnych w razie choroby, opieki, wypadku i macierzyństwa, świadczeń pozapłacowych (niepieniężnych) zwolnionych z oskładkowania i/lub opodatkowania, w tym wpłat do PPK.

Ponadto kalkulator:

- pokaże Tobie dokładny opis poszczególnych wyliczeń, pozwalając zrozumieć to, skąd dana wartość na liście płac się wzięła i dlaczego,

- nauczy Cię kalkulowania składek ZUS i należności podatkowych zgodnie z najnowszymi wytycznymi i interpretacjami urzędowymi,

- pozwoli sprawdzić, czy wykorzystywany program kadrowo-płacowy dokonuje prawidłowych wyliczeń.

Wyliczenie krok po kroku kwoty netto w przypadku zleceniobiorcy

Nawet najbardziej dogłębna znajomość „suchych” przepisów podatkowo-zusowskich niekiedy nie wystarcza do sporządzenia listy płac, która wolna byłaby od jakichkolwiek omyłek. Dlatego zalecamy wspieranie się obliczeniami wykonywanymi dla umów zlecenia przez kalkulator wynagrodzeń 2024 (Osobisty Ekspert), które można podzielić na 4 etapy:

Etap I – Wyliczenia dotyczące składek ZUS

Krok 1. Wyliczenie należnych składek ZUS od świadczeń podlegających ozusowaniu (przy uwzględnieniu faktu, że składki finansowane przez zleceniobiorcę wynoszą: składka emerytalna – 9,76% podstawy, składka na ub. rentowe – 1,5% podstawy, dobrowolna składka chorobowa – 2,45% podstawy, składka zdrowotna – 9% podstawy).

Pamiętajmy, że jednym z tzw. kamieni milowych Krajowego Planu Odbudowy zaakceptowanego przez Komisję Europejską jest pełne oskładkowanie umów cywilnoprawnych. To jeden z warunków otrzymania przez Polskę funduszy z ww. programu.

W dobie dużej niepewności i wojny na Ukrainie, rządzący powinni bardziej myśleć o zmniejszaniu wydatków i cięciu kosztów prowadzenia działalności gospodarczej, a nie o ich potęgowaniu. Tym samym z punktu widzenia gospodarczego wydaje się, że realizacja wspomnianego „kamienia” powinna zostać odłożona na późniejszy czas.

Z takim punktem widzenia zdaje się zgadzać Ministerstwo Funduszy i Polityki Regionalnej, albowiem informacje płynące z tego resortu wskazują, że pełne ozusowanie umów zleceń nie nastąpi od początku 2025 r., gdyż powinno być dogłębnie przemyślane. Reformę w tym zakresie należy dobrze skalkulować biorąc pod uwagę przede wszystkim bezpieczeństwo zatrudnienia oraz jego opłacalność i to zarówno dla tych, którzy zatrudniają i dla tych, którzy są zatrudniani.

Etap II – Ustalanie kwoty dochodu

Krok 2. Odjęcie od podlegającego opodatkowaniu przychodu sfinansowanych przez zatrudnioną osobę składek na ubezpieczenia emerytalne, rentowe i chorobowe, których podstawą jest przychód opodatkowany.

Krok 3. Pomniejszenie przychodu o koszty uzyskania przychodów w wysokości 20% lub 50% przy należnościach związanych z przeniesieniem praw autorskich, o ile zatrudniony nie zrezygnował z ich stosowania – KUP oblicza się od przychodu pomniejszonego o należne od opodatkowanego przychodu, potrącone przez płatnika w danym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe, o których mowa w art. 26 ust. 1 pkt 2 lit. b ustawy PIT.

Krok 4. Zaokrąglenie otrzymanej podstawy opodatkowania do pełnych złotych.

Wyznaczając podstawę opodatkowania należy mieć na uwadze m.in.:

- katalog odnoszących się do zleceniobiorców wyłączeń podatkowych, o których mowa art. 21 ustawy o PIT (w tym np. ulga dla młodych, ulga na powrót, ulga dla rodzin 4+ oraz ulga dla pracujących seniorów),

- wyrok Trybunału Konstytucyjnego z 8 lipca 2014 r. (sygn. akt K 7/13), w którym stwierdzono, że za przychód mogą być uznane świadczenia, które:

- po pierwsze, zostały spełnione za zgodą zatrudnionej osoby, która skorzystała z nich w pełni dobrowolnie,

- po drugie, zostały spełnione w interesie zatrudnionego (a nie w interesie pracodawcy) i przyniosły mu korzyść w postaci powiększenia aktywów lub uniknięcia wydatku, który musiałby ponieść,

- po trzecie, przynoszą korzyść, która jest wymierna i przypisana indywidualnej osobie (a więc nie jest dostępna w sposób ogólny dla wszystkich podmiotów).

Etap III – Skalkulowanie kwoty zaliczki podatkowej

Krok 5. Pomnożenie zaokrąglonej podstawy przez odpowiednią stawkę procentową podatku (12% lub na wniosek zleceniobiorcy – 32%).

Krok 6. Pomniejszenie obliczonej zaliczki na podatek o odpowiednią kwotę zmniejszającą (pod warunkiem zawnioskowania o to przez zatrudnioną osobę np. na opracowanym przez MF druku PIT-2 albo w inny sposób przyjęty u płatnika).

Krok 7. Zaokrąglenie otrzymanej kwoty do pełnych złotych.

Etap IV – Wyznaczenie finalnej kwoty netto

Krok 8. Odjęcie od kwoty należności pieniężnych brutto składek ZUS i zaliczki podatkowej.

Poniżej link do pełnej wersji kalkulatora wynagrodzeń na 2024 r. dla umów zlecenia:

❁ Kalkulator Online wynagrodzeń – Jak rozliczać listę płac zleceniobiorcy w 2024 r.

Jak rozliczać listę płac zleceniobiorcy w 2024 r.?

Kto powinien korzystać z kalkulatora?

Kalkulator wynagrodzeń dla umowy zlecenia w wersji na 2024 r. przeznaczony jest w szczególności dla osób, które:

✔ rozliczają wynagrodzenia i inne świadczenia przyznawane zatrudnionym osobom,

✔ pracują w budżetówce, w biurach rachunkowych lub na rzecz innych prywatnych podmiotów i mają wątpliwości, czy systemy kadrowo-płacowe, z których korzystają, dokonują właściwych wyliczeń,

✔ pragną nauczyć się bezbłędnego sporządzania list płac.

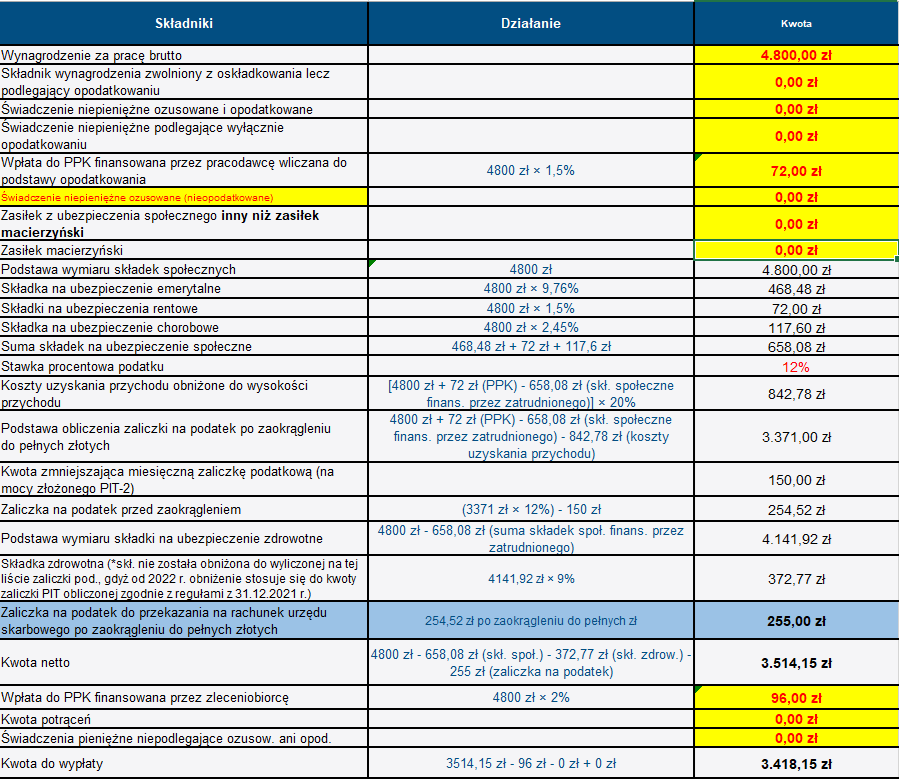

Przykład

Poniżej rozliczenie listy płac za pomocą kalkulatora wynagrodzeń 2024 w przypadku 36-letniego zleceniobiorcy (niekorzystającego z „zerowego PIT”), który w maju 2024 r.:

- otrzymał wynagrodzenia za pracę na poziomie 4.800 zł brutto (podobnie jak w trzech poprzednich miesiącach);

- podlega wszystkim obowiązkowym ubezpieczeniom zusowskim oraz dobrowolnemu ubezpieczeniu chorobowemu;

- miał potrąconą wpłatę do PPK (fin. z jego środków) w wysokości 2% oraz doliczoną do przychodu wpłatę do PPK (fin. ze środków pracodawcy) w kwocie 72 zł;

- jest uprawniony do kosztów uzyskania przychodu w wysokości 20% i 1/24 kwoty zmniejszającej podatek (na mocy złożonego PIT-2):

| Składniki | Działanie | Kwota |

| Wynagrodzenie za pracę brutto | 4.800,00 zł | |

| Składnik wynagrodzenia zwolniony z oskładkowania lecz podlegający opodatkowaniu | 0,00 zł | |

| Świadczenie niepieniężne ozusowane i opodatkowane | 0,00 zł | |

| Świadczenie niepieniężne podlegające wyłącznie opodatkowaniu | 0,00 zł | |

| Wpłata do PPK finansowana przez pracodawcę wliczana do podstawy opodatkowania | 4800 zł × 1,5% | 72,00 zł |

| Świadczenie niepieniężne ozusowane (nieopodatkowane) | 0,00 zł | |

| Zasiłek z ubezpieczenia społecznego inny niż zasiłek macierzyński | 0,00 zł | |

| Zasiłek macierzyński | 0,00 zł | |

| Podstawa wymiaru składek społecznych | 4800 zł | 4.800,00 zł |

| Składka na ubezpieczenie emerytalne | 4800 zł × 9,76% | 468,48 zł |

| Składki na ubezpieczenia rentowe | 4800 zł × 1,5% | 72,00 zł |

| Składka na ubezpieczenie chorobowe | 4800 zł × 2,45% | 117,60 zł |

| Suma składek na ubezpieczenie społeczne | 468,48 zł + 72 zł + 117,6 zł | 658,08 zł |

| Stawka procentowa podatku | 12% | |

| Koszty uzyskania przychodu obniżone do wysokości przychodu | [4800 zł + 72 zł (PPK) – 658,08 zł (skł. społeczne finans. przez zatrudnionego)] × 20% | 842,78 zł |

| Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych | 4800 zł + 72 zł (PPK) – 658,08 zł (skł. społeczne finans. przez zatrudnionego) – 842,78 zł (koszty uzyskania przychodu) | 3.371,00 zł |

| Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 150,00 zł | |

| Zaliczka na podatek przed zaokrągleniem | (3371 zł × 12%) – 150 zł | 254,52 zł |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 4800 zł – 658,08 zł (suma składek społ. finans. przez zatrudnionego) | 4.141,92 zł |

| Składka zdrowotna (*skł. nie została obniżona do wyliczonej na tej liście zaliczki pod., gdyż od 2022 r. obniżenie stosuje się do kwoty zaliczki PIT obliczonej zgodnie z regułami z 31.12.2021 r.) | 4141,92 zł × 9% | 372,77 zł |

| Zaliczka na podatek do przekazania na rachunek urzędu skarbowego po zaokrągleniu do pełnych złotych | 254,52 zł po zaokrągleniu do pełnych zł | 255,00 zł |

| Kwota netto | 4800 zł – 658,08 zł (skł. społ.) – 372,77 zł (skł. zdrow.) – 255 zł (zaliczka na podatek) | 3.514,15 zł |

| Wpłata do PPK finansowana przez zleceniobiorcę | 4800 zł × 2% | 96,00 zł |

| Kwota potrąceń | 0,00 zł | |

| Świadczenia pieniężne niepodlegające ozusow. ani opod. | 0,00 zł | |

| Kwota do wypłaty | 3514,15 zł – 96 zł – 0 zł + 0 zł | 3.418,15 zł |

Widok kalkulatora: