W praktyce niekiedy dochodzi do sytuacji, w której dany pracownik otrzymuje od pracodawcy więcej niż jedną wypłatę w obrębie jednego miesiąca, np. najpierw premię lub nagrodę a później płacę zasadniczą. W takich okolicznościach musimy przede wszystkim mieć na uwadze, że:

- sumę składek ZUS naliczonych od obu wypłat trzeba wykazać w jednym bloku raportu ZUS RCA;

- trzeba zastosować w miesiącu jedne koszty uzyskania przychodu oraz jedną kwotę, o którą pomniejsza się zaliczkę na podatek (pod warunkiem złożenia przez pracownika stosownego oświadczenia w tej sprawie).

Do prawidłowego rozliczania list płac w przypadkach, gdy pracownik w jednym miesiącu otrzymuje kilka wypłat, służy nasz wyjątkowy kalkulator wynagrodzeń pracownika w wersji na 2024 r.

Co potrafi rzeczony kalkulator?

W skrócie:

- rozlicza on nawet najbardziej skomplikowane listy płac z uwzględnieniem wszystkich możliwych składników pensji, świadczeń zwolnionych z oskładkowania i/lub opodatkowania, zasiłków należnych w razie choroby, opieki, wypadku i macierzyństwa, wynagrodzenia za chorobę, wpłat do PPK i innych świadczeń pozapłacowych (niepieniężnych);

- wskazuje dokładny opis poszczególnych wyliczeń, dzięki czemu dowiesz się w mgnieniu oka, skąd dana wartość na liście płac się wzięła i dlaczego;

- pozwala sprawdzić czy Twój program kadrowo-płacowy dokonuje prawidłowych kalkulacji;

- chroni Cię przed pomyłkami wymuszającymi sporządzanie przez nikogo nie lubianych korekt.

Kilka kluczowych zasad przy rozliczaniu kilku wypłat w jednym miesiącu

Zasada I

Wysokość zryczałtowanych kosztów uzyskania uwzględnianych do obliczeń w danym miesiącu nie może przekroczyć normy miesięcznej – bez względu na to, za jaki okres wypłacane jest w tym miesiącu wynagrodzenie. A zatem jeśli dojdzie przykładowo do skumulowania w jednym miesiącu wypłat pensji za dwa miesiące, to płatnik powinien uwzględnić tylko jedną normę kosztów. Oczywiście pracownik w zeznaniu rocznym może uwzględnić koszty uzyskania za wszystkie miesiące zatrudnienia i w ten sposób finalnie nie będzie stratny, odzyskując podatek „nadpłacony” z racji zastosowania w jego przypadku jednych kosztów do wynagrodzeń za dwa miesiące.

Zasada II

Miesięczną zaliczkę na podatek oblicza się od łącznego dochodu pracownika osiągniętego przez niego w danym miesiącu, na który składają się wszystkie uzyskane w tym okresie – czyli postawione do dyspozycji bądź wypłacone – przychody ze stosunku pracy. Stąd, gdy w danym miesiącu ma miejsce więcej niż jedna wypłata wynagrodzenia na rzecz danej osoby, wówczas aby miesięczna zaliczka i składki ZUS zostały prawidłowo obliczone (i by nie powstały różnice wynikające z zaokrągleń), każdą kolejną wypłatę najlepiej rozliczać narastająco, tj. łącznie z uwzględnieniem wypłaty wcześniejszej.

Zasada III

Wyznaczając miesięczną zaliczkę podatkową w przypadku kilku wypłat w obrębie danego miesiąca stosuje się jedną kwotę, o którą pomniejsza się wspomnianą zaliczkę (pod warunkiem złożenia przez pracownika stosownego oświadczenia w tej sprawie).

Zasada IV

Przy rozliczaniu kilku wypłat dla tego samego zatrudnionego w jednym miesiącu, nie wolno nam zapominać o regule zapisanej w art. 83 ust. 1 ustawy zdrowotnej, w myśl której jeśli składka na ubezpieczenie zdrowotne jest wyższa od zaliczki podatkowej wyliczonej zgodnie z przepisami podatkowymi obowiązującymi w dniu 31 grudnia 2021 r., wówczas składkę tę obniżamy do poziomu wspomnianej zaliczki. A zatem jeśli przykładowo pracownik na początku danego miesiąca otrzyma składnik płacy na tyle niski, że składka zdrowotna 9-procentowa będzie wyższa od zaliczki PIT z 2021 r., wówczas należy zastosować obniżenie, o którym mowa wyżej. Oczywiście przy drugiej i kolejnej wypłacie na rzecz tego pracownika w tym samym miesiącu może się okazać, że rozliczenie przychodu narastająco sprawi, że w skali miesiąca kwota składki zdrowotnej finalnie osiągnie poziom niższy niż zaliczka na podatek ustalona według reguł z 31 grudnia 2021 r. W takiej sytuacji, ostateczna lista płac rozliczająca wszystkie wypłaty dokonane w obrębie jednego miesiąca, powinna uwzględniać pełną składkę na ubezpieczenie zdrowotne w wysokości 9% podstawy (czyli bez obniżenia).

Poniżej link do pełnej wersji kalkulatora wynagrodzeń na 2024 r.:

❁ Kalkulator Online wynagrodzeń – Jak w 2024 r. rozliczać kilka wypłat pracownika w jednym miesiącu

Jak rozliczać w jednym miesiącu kilka wypłat pracownika w 2024 r.?

Komu dedykowany jest kalkulator?

Kalkulator wynagrodzeń w wersji na 2024 r. przeznaczony jest w szczególności dla osób, które:

✔ zajmują się szeroko rozumianą tematyką kadrowo-płacową,

✔ rozliczają wynagrodzenia i inne świadczenia przyznawane zatrudnionym osobom,

✔ mają wątpliwości, czy systemy kadrowo-płacowe, z których korzystają, dokonują właściwych wyliczeń,

✔ pragną nauczyć się bezbłędnego sporządzania list płac.

Kalkulator wynagrodzeń idealnie nadaje się m.in.:

✔ dla biur rachunkowych,

✔ pracodawców prywatnych i tych ze sfery budżetowej,

✔ zarówno dla specjalistów czyli osób z doświadczeniem jak i osób znajdujących się na początku swej drogi kadrowo-płacowej.

Przykład

30-letni, pełnoetatowy pracownik (niebędący uczestnikiem PPK):

- otrzymuje co miesiąc stałą pensję na poziomie 6.000 zł brutto (zawsze na koniec danego m-ca) oraz zmienne premie wynikowe w terminie do 10. dnia m-ca następującego po m-cu, za który są one należne (w styczniu 2023 r. premia ta wyniosła 2.000 zł);

- uprawniony do podstawowych kosztów uzyskania przychodu i 1/12 kwoty zmniejszającej podatek (na mocy złożonego PIT-2).

Lista płac rozliczająca jego pierwszą wypłatę w styczniu czyli premię wynikową powinna wyglądać jak niżej:

| Składniki | Działanie | Kwota |

| Premia brutto | 2.000,00 | |

| Podstawa wymiaru składek społecznych | 2000 zł | 2.000,00 |

| Składka na ubezpieczenie emerytalne | 2000 zł × 9,76% | 195,20 |

| Składki na ubezpieczenia rentowe | 2000 zł × 1,5% | 30,00 |

| Składka na ubezpieczenie chorobowe | 2000 zł × 2,45% | 49,00 |

| Suma składek na ubezpieczenie społeczne | 195,2 zł + 30 zł + 49 zł | 274,20 |

| Stawka procentowa podatku | 12% | |

| Koszty uzyskania przychodu | 250,00 zł | |

| Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych | 2000 zł – 274,2 zł (skł. społeczne finans. przez zatrudnionego) – 250 zł – 0 zł | 1.476,00 zł |

| Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 300,00 zł | |

| Zaliczka na podatek przed zaokrągleniem (Poz. 12) | (1476 zł × 12%) – 300 zł | 0,00 zł |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 2000 zł – 274,2 zł (skł. społ. fin. przez zatrud.) | 1.725,80 zł |

| Składka zdrowotna (*skł. nie została obniżona do wyliczonego w Poz. 12 podatku, gdyż od 2022 r. obniżenie stosuje się do kwoty zaliczki PIT obliczonej zgodnie z regułami z 31.12.2021 r.) | 1725,8 zł × 9% | 155,32 zł |

| Składka zdrowotna do odliczenia od podatku | 0,00 zł | |

| Zaliczka na podatek do przekazania na rachunek US | 0,00 zł | |

| Kwota netto | 2000 zł – 274,2 zł – 155,32 zł – 0 zł | 1.570,48 zł |

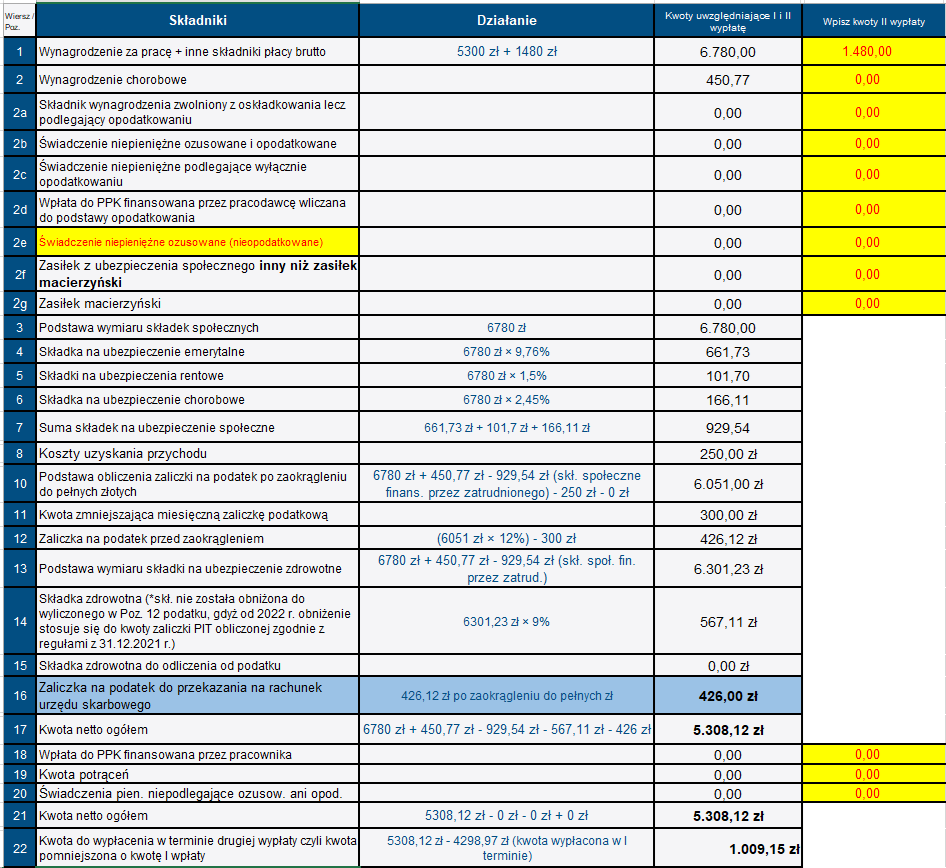

Finalna lista płac rozliczająca pierwszą i drugą wypłatę w styczniu czyli premię wynikową oraz płacę zasadniczą powinna zaś wyglądać następująco:

| Składniki | Działanie | Kwoty uwzględniające I i II wypłatę |

| Wynagrodzenie za pracę + inne składniki płacy brutto | 2000 zł + 6000 zł | 8.000,00 |

| Podstawa wymiaru składek społecznych | 8000 zł | 8.000,00 |

| Składka na ubezpieczenie emerytalne | 8000 zł × 9,76% | 780,80 |

| Składki na ubezpieczenia rentowe | 8000 zł × 1,5% | 120,00 |

| Składka na ubezpieczenie chorobowe | 8000 zł × 2,45% | 196,00 |

| Suma składek na ubezpieczenie społeczne | 780,8 zł + 120 zł + 196 zł | 1.096,80 |

| Stawka procentowa podatku | 12% | |

| Koszty uzyskania przychodu | 250,00 zł | |

| Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych | 8000 zł – 1096,8 zł (skł. społeczne finans. przez zatrudnionego) – 250 zł – 0 zł | 6.653,00 zł |

| Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 300,00 zł | |

| Zaliczka na podatek przed zaokrągleniem (Poz. 12) | (6653 zł × 12%) – 300 zł | 498,36 zł |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 8000 zł – 1096,8 zł (skł. społ. fin. przez zatrud.) | 6.903,20 zł |

| Składka zdrowotna | 6903,2 zł × 9% | 621,29 zł |

| Składka zdrowotna do odliczenia od podatku | 0,00 zł | |

| Zaliczka na podatek do przekazania na rachunek US | 498,36 zł po zaokrągleniu do pełnych zł | 498,00 zł |

| Kwota netto ogółem | 8000 zł – 1096,8 zł – 621,29 zł – 498 zł | 5.783,91 zł |

| Wpłata do PPK finansowana przez pracownika | 0,00 | |

| Kwota netto ogółem | 5783,91 zł – 0 zł – 0 zł + 0 zł | 5.783,91 zł |

| Kwota do wypłacenia w terminie drugiej wypłaty czyli kwota pomniejszona o kwotę I wpłaty | 5783,91 zł – 1570,48 zł (kwota wypłacona w I terminie) | 4.213,43 zł |

| Skrócony widok list płac | Finalna lista płac (wszystkie wypłaty rozliczone razem) | Lista płac (I wypłata) – A | Lista płac (II wypłata) – B |

| F | A | F-A | |

| Wynagrodzenie za pracę + inne składniki płacy brutto | 8.000,00 | 2.000,00 | 6.000,00 |

| Wynagrodzenie chorobowe | 0,00 | 0,00 | 0,00 |

| Składnik wynagrodzenia opodatk. lecz zwolniony z ZUS | 0,00 | 0,00 | 0,00 |

| Świadczenie niepieniężne ozusowane i opodatkowane | 0,00 | 0,00 | 0,00 |

| Świadczenie niepieniężne ozusowane (nieopodatkowane) | 0,00 | 0,00 | 0,00 |

| Wpłata do PPK fin. przez zakład wliczana do podstawy opodatk. | 0,00 | 0,00 | 0,00 |

| Świadczenie niepieniężne ozusowane (nieopodatkowane) | 0,00 | 0,00 | 0,00 |

| Zasiłek z ubezpieczenia społecznego | 0,00 | 0,00 | 0,00 |

| Podstawa wymiaru składek społecznych | 8.000,00 | 2.000,00 | 6.000,00 |

| Składka na ubezpieczenie emerytalne | 780,80 | 195,20 | 585,60 |

| Składki na ubezpieczenia rentowe | 120,00 | 30,00 | 90,00 |

| Składka na ubezpieczenie chorobowe | 196,00 | 49,00 | 147,00 |

| Suma składek na ubezpieczenie społeczne | 1.096,80 | 274,20 | 822,60 |

| Kwota ulgi dla tzw. klasy średniej | 0,00 | 0,00 | 0,00 |

| Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych | 6.653,00 | 1.476,00 | 5.177,00 |

| Zaliczka na podatek przed zaokrągleniem | 498,36 | 0,00 | 498,36 |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 6.903,20 | 1.725,80 | 5.177,40 |

| Składka zdrowotna | 621,29 | 155,32 | 465,97 |

| Zaliczka na podatek do przekazania do US | 498,00 | 0,00 | 498,00 |

| Kwota netto | 5.783,91 | 1.570,48 | 4.213,43 |

| Wpłata do PPK finansowana przez pracownika | 0,00 | 0,00 | 0,00 |

| Kwota innych potrąceń | 0,00 | 0,00 | 0,00 |

| Świadczenia pieniężne niepodlegające ozusow. ani opod. | 0,00 | 0,00 | 0,00 |

| Kwota do wypłaty | 5.783,91 | 1.570,48 | 4.213,43 |

WIDOK KALKULATORA: